中国的科技股这10次的大机会

最近几个月以来,科技股行情火热,以半导体、消费电子和5G产业链为首的龙头公司涨势凌厉。

不少人高呼,科技股牛市又来了。

然而若我们将眼光拉长来看,其实科技股的春天一直都在。

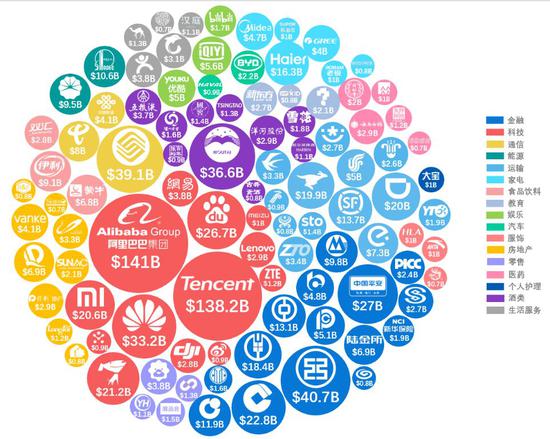

2008年底,国内市值前十的企业基本被石油化工、银行垄断。2018年底,腾讯、阿里则位列榜首。

市值榜变迁的背后,是国内产业从工业化到信息化的转型,也是中国科技公司从萌芽走向繁荣的路径。

观史,方能知兴替。国泰君安总量团队日前发布深度报告《2009-2018:中国与美国的十年,也是科技的黄金十年》,对过去十年中国、美国科技企业的发展路径进行了深度复盘,由此来推演中国未来十年科技行业的发展前景。

01

一场金融危机

带来的意外收获

2008年全球金融危机爆发之后,全球经济遭受重创。一部分欧美发达国家对制造业成本更加敏感,并开始筹划将制造业产业链外迁。

液晶板(LCD)、电路板(PCB)产能的亚洲迁移,就是当时国际产业链重塑当中的一个缩影。

自2009年开始,国内液晶厂商开始大规模承接海外转移产能,以京东方、深天马为代表的液晶厂商持续扩产。

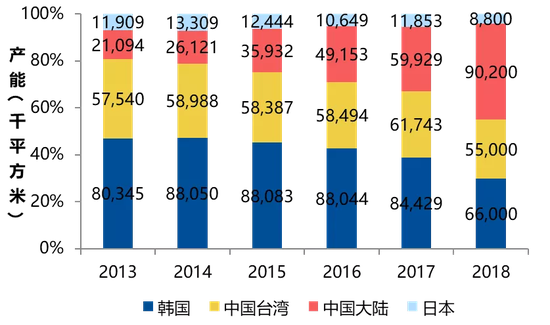

截止到2018年,国内液晶产能已经占到了全球的32%,这是比十年前增长了接近十倍。

▼全球产能转移

2018年大陆LCD产能占全球32.46%

数据来源:Wind,国泰君安证券研究

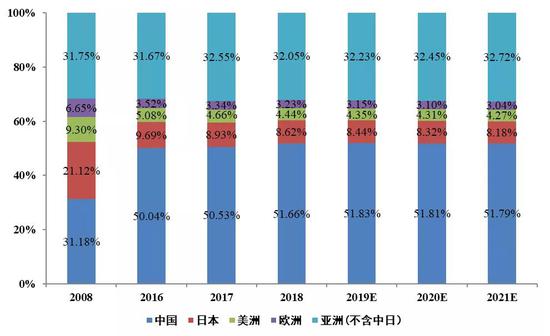

电路板印制PCB也遵循了几乎相同的路径。

中国的PCB产能在全球的占比,从2008年的32%增加到如今的50%,已经成为了全球最大的PCB生产中心,而主要侵占的,则是劳动力成本高企的日本。

▼PCB产能转移

2018年大陆占全球产能52%

数据来源:Prismark,国泰君安证券研究

中国科技产业的第一个黄金十年,就是从这一场金融危机之后拉开序幕。

与欧美发达经济体相比,我国产业链承接优势明显:

1、劳动力成本低。

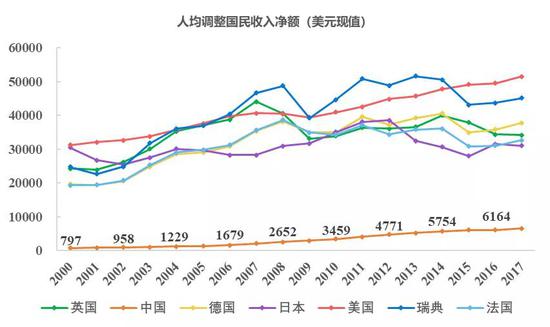

2008年,我国人均收入2652美元,远低于美国的40434美元和英法的40624、38654美元,同时也低于亚洲日本的30961美元。

▼国内2008年人均收入2652美元

远低于欧美发达国家收入水平

数据来源:世界银行,国泰君安证券研究

2、基础设施配套完善。

高端制造业需要物流、电力、网络等基础设施支持,也需要大规模的产业集群配套。

以世界银行“Fixed broadband subscriptions”指标来比较,我国网络信息化基础设施明显好于巴西、泰国、越南、印度尼西亚、印度等国。

▼与发展中国家相比

国内基础设施优势明显

数据来源:世界银行,国泰君安证券研究

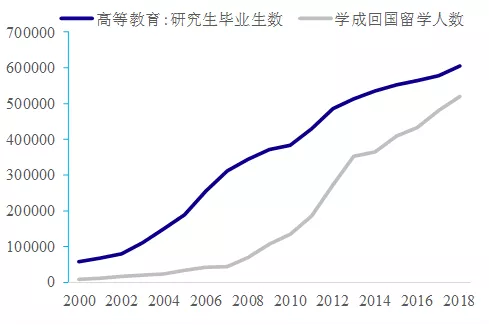

3、高端人才储备充足,研发投入持续。

从2000年到2018年,我国研究生毕业人数从5.88万人大幅增至60万人,学成归国人数从2007年的4.4万人增长到2018年的52万人。

▼我国研究生毕业和留学归国人数持续上升

数据来源:Wind,国泰君安证券研究

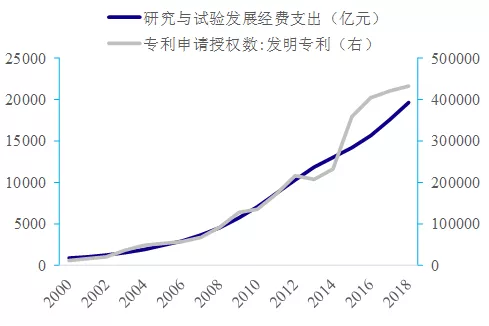

国内研发支出从2000年的900亿元增长至2018年的2万亿元,发明专利授权从2000年的1.27万个增长至2018年的43万个。

▼我国研发投入和发明专利授权持续增长

全球范围的比较优势,成就了我国经济发展的黄金十年。

2018年,国内生产总值达到13.46万亿美元(2008年仅为4.60万亿美元),全球占比提升到15.95%(2008年为7.23%),并一跃成为全球第二大经济体。

▼2018年中国GDP占全球GDP 15.95%

成为全球第二大经济体

数据来源:Wind,国泰君安证券研究

02

中国科技产业

始于通信,兴于电子,扩在传媒

时间拨回到十年前。

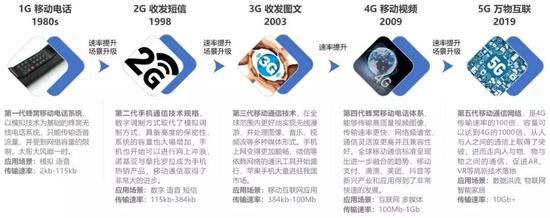

彼时,工信部发放3G牌照。“要想富,先修路”,通信行业作为信息高速公路率先开始建设。

随后,2010年加强FTTx,2011年Wlan建设,2013年“宽带中国”,2014年新一轮4G建设,通信板块作为信息技术基础,始终走在科技产业前列。

▼全球通信发展历程

数据来源:维基百科,国泰君安证券研究

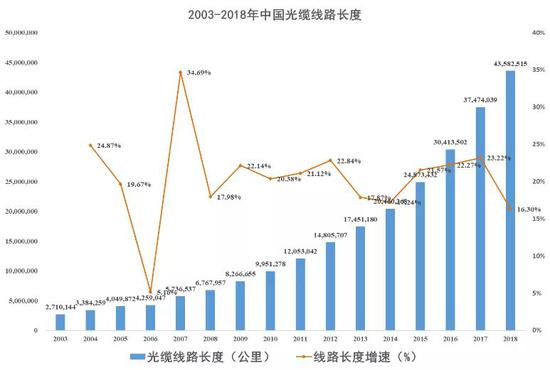

2013年,国务院印发宽带中国战略,规划了宽带中国2013-2020年的发展时间表,要求固定宽带、3G/LTE用户在2020年分别达到4亿户、12亿户,宽带接入能力超过50M。

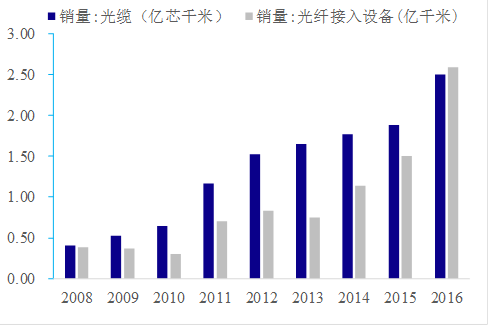

以此为背景,我国光缆线路长度从2008年677万公里,增长到2018年底的4358万公里,十年时间增长6.4倍,为国内的互联网繁荣打下了坚实基础。

▼我国光缆长度十年增长6.4倍,

2018年达4358万公里

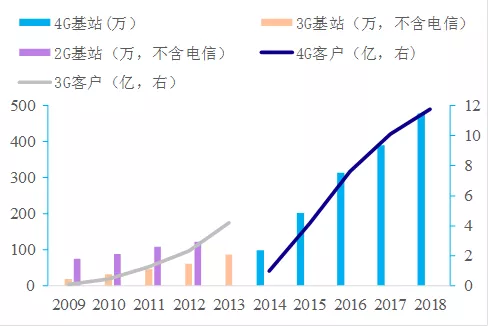

▼国内基站数2018年达到648万个

数据来源:Wind,国泰君安证券研究

通信网络的先行先建,推动了以智能手机为代表的消费电子行业繁荣发展。

全球智能手机2007年销量首次破亿,达到1.25亿部,随后开始爆发式增长,用了6年时间销量就增长至10亿,年复合增速高达42%。在2016年销量达到历史顶峰,为14.73亿部。

▼全球智能手机2007年破1亿

2013年破10亿

数据来源:Wind,国泰君安证券研究

智能手机销量的快速增长,又推动了以手游为代表的移动互联网蓬勃发展。

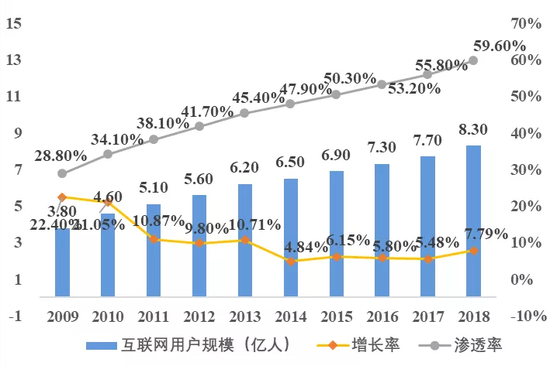

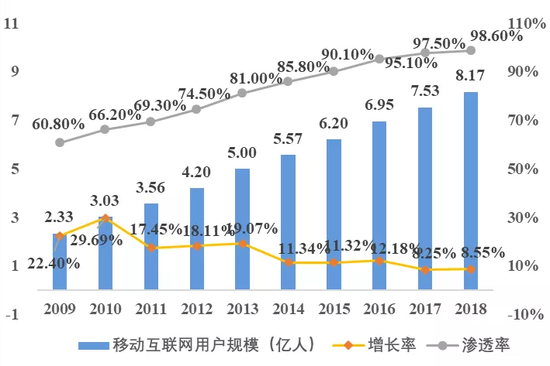

2000年,国内互联网用户仅为2300万人左右,到2018年底,国内互联网用户规模达到8.30亿,其中移动互联网用户8.17亿人。

▼国内互联网渗透率持续快速提升

2018年达到60%

数据来源:艾瑞咨询、国泰君安证券研究

▼2009-2018年

移动互联网用户数CAGR达15%

数据来源:CNNIC、国泰君安证券研究

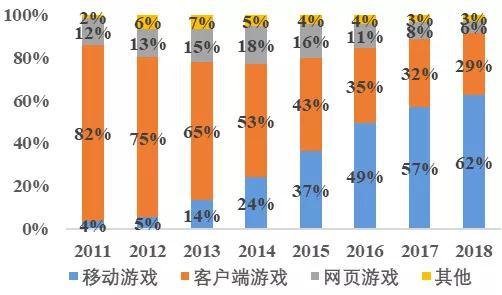

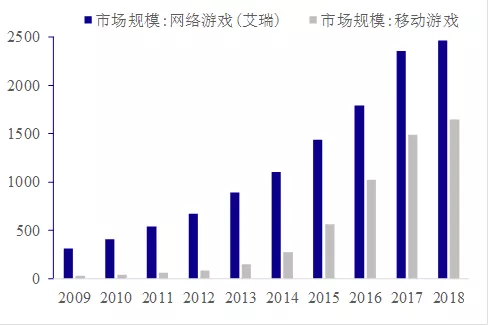

2011年以来移动游戏市场规模快速增长,由2011年的17亿元增至2018年的1340亿元。

移动游戏的市占率不断上升,客户端游戏市占率不断下降,2016年移动游戏规模、市占率首次超过客户端游戏,成为推动游戏行业发展的主要动力。

▼2016年移动游戏市占率首次超过客户端游戏

数据来源:游戏工委,国泰君安证券研究

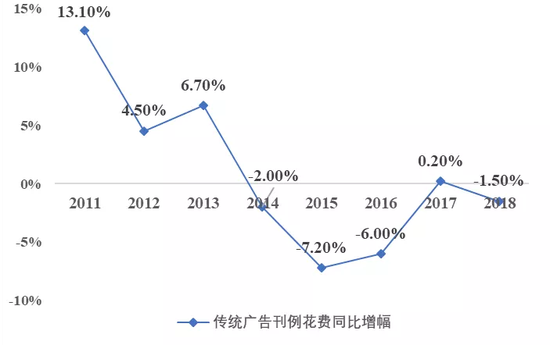

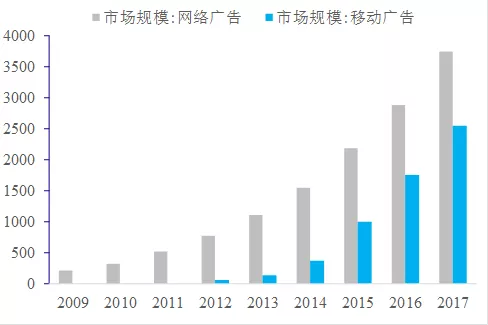

移动互联网时代的到来,则直接颠覆传统纸媒和电视广告行业。

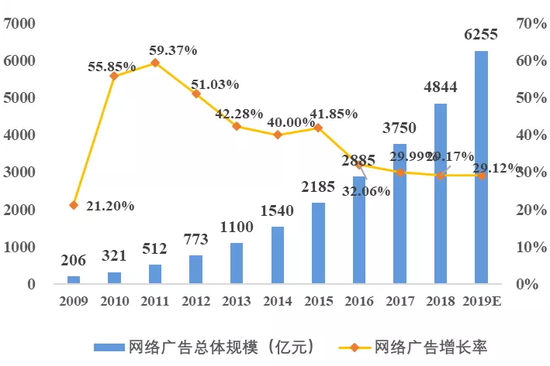

互联网广告自2010年开始,连续8年保持30%以上增速,整个行业几乎从2000年左右的0开始增长到2018年的4844亿元。

▼传统广告2013年开始持续下滑

数据来源:Wind,国泰君安证券研究

▼网络广告持续快速增长

2009-2018年CAGR 42%

数据来源:Wind,国泰君安证券研究

可以看出,科技产业的发展路径一环套一环。每个行业的兴衰皆有因,而不变的是科技大方向的驱动力。

03

科技股十年

市值复盘

以上诸多科技产业的快速崛起,反应在上市公司市值上,就体现为TMT板块在资本市场的强势崛起。

尽管中国大量的科技公司选择在美股和港股上市,但单看A股,科技股的表现也可圈可点。

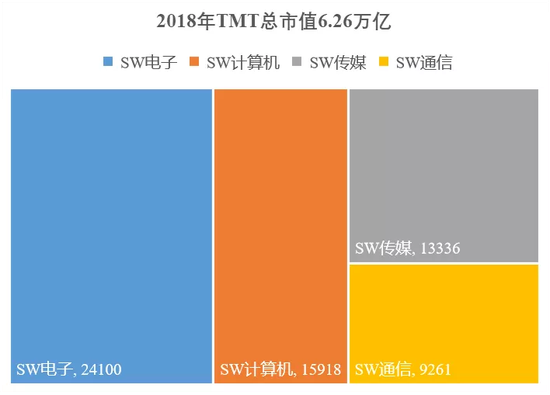

2009年,TMT板块上市公司数量占A股上市公司总数约15%,至2018年TMT板块上市公司数量占A股的20%,其中电子、通信、计算机、传媒行业分别占6.6%、2.9%、5.8%、4.6%。

▼2018年TMT总市值6.26万亿,电子为主

数据来源:Wind,国泰君安证券研究

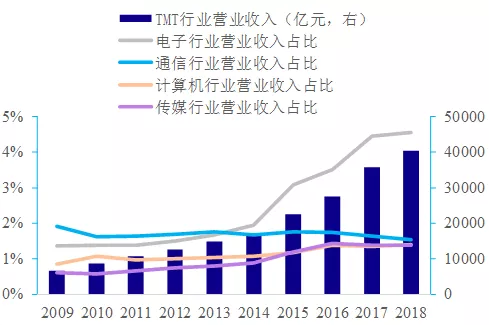

从营收上看,TMT板块营业收入占A股比例持续提升。

2009年TMT板块营业收入占A股上市公司营收约5%,至2018年TMT板块贡献营业收入占A股的9%。

▼TMT板块营收占A股比例持续提升

TMT行业占A股净利润在2009年见底,自2011年起提升。

▼TMT行业占工业企业利润总额拐点在2009年见底

数据来源:Wind,国泰君安证券研究

整体上看,近10年TMT板块表现较好,但也有分化。

2009年年初至2019年8月20日,申万电子、通信、计算机、传媒指数分别上涨371%、85%、373%和79%,电子和计算机板块明显跑赢市场,而通信与传媒表现落后。

# 电子行业

电子行业在2009-2010、2013-2014、2015-2017年有3次较大的上升趋势。

▼电子行业2009-10、13-14、15-17年3次行情

数据来源:Wind,国泰君安证券研究

1、2009年8月-2010年12月,申万电子指数上涨68%,在全部一级行业排名第二,消费电子和安防表现出色。

期间受苹果2009年与2010年推出的2代智能手机iPhone3GS与iPhone4销量均大幅上升影响,莱宝高科、歌尔股份、德赛电池等苹果供应商涨幅均在1倍以上。

2、2013年2月-2014年2月,申万电子指数上涨47%,在全部一级行业排名第三,LED与消费电子表现出色。

同时,2014年苹果推出的iPhone6系列手机销量达2.22亿部,为苹果历史最高,且可穿戴设备进入成长期,也导致奋达科技、丹邦科技、欧菲光等消费电子产业链个股表现出色。

3、2015年1月-2017年11月,申万电子指数上涨71%,在全部一级行业排名第三,大市值股和消费电子表现出色。

在2015年股灾后,市场风格切换向价值投资,海康威视、三安光电、大族激光等电子行业大市值股估值出现明显提升。

另一方面,2017年为iPhone 10周年,市场预期创新力度较高,给立讯精密、信维通信、欧菲光等消费电子模组企业带来局部性机会。

# 通信行业

通信行业在2013-2014、2015-2016年有2次较大的上升趋势。

▼通信行业2013-14、2015-16年2次行情

数据来源:Wind,国泰君安证券研究

1、2013年1月-2014年7月,申万通信指数上涨58%,在全部一级行业排名第四,4G和CDN表现出色。

2013年12月工信部向我国3大运营商发放TD-LTE牌照,2014年4G建设启动。4G产业链上游的基站射频器件公司大富科技、金信诺、盛路通信均涨幅超过150%。

▼2014年我国4G建设启动

数据来源:Wind,国泰君安证券研究

2、2015年1月-2016年7月,申万通信指数上涨42%,在全部一级行业排名第六,云计算和光纤光缆表现出色。

由于2016年中国移动在固网投资发力,当年国内光纤销量同比增长72%,光纤光缆行业的亨通光电、通鼎互联、特发信息表现出色。

而数据流量持续增长,2016年国内云计算市场规模增长38%,也使得IDC运营商光环新网和CDN服务商网宿科技表现领先。

▼2016年中国移动固网投资发力拉动光纤行业增长

数据来源:Wind,国泰君安证券研究

# 计算机行业

计算机行业在2009-2010、2013-2015、2018-2019年有3次较大的上升趋势。

▼计算机行业2009-10、13-15、18-19年3次行情

数据来源:Wind,国泰君安证券研究

1、2013年1月-2014年7月,申万计算机指数上涨46%,在全部一级行业排名第四,基建相关软件、金融IT表现出色。

受金融危机后国家基建加码影响,铁路和建筑相关的软件公司广联达、辉煌科技、佳都科技表现较好。同时,由于金融信息化加速,恒生电子、广电运通、新大陆等相关公司表现较好。

2、2013年1月-2014年7月,申万计算机指数大幅上涨369%,在全部一级行业排名第一,金融IT、信息安全表现出色。

受A股市场大幅上涨,以及互联网金融题材影响,金融IT行业的银之杰、金证股份、同花顺涨幅排名计算机行业前3。同时信息安全行业的卫士通、启明星辰,医疗信息化的万达信息和卫宁健康也在互联网+题材催化下大幅上涨。

3、2018年2月-2019年3月,申万计算机指数大幅上涨16%,在全部一级行业排名第一,金融IT、云计算表现出色。

受资本市场监管放松等政策影响,金融IT行业的同花顺、恒生电子、金证股份涨幅较大。同时云计算行业发展迅速,SaaS的用友网络、广联达,IDC的宝信软件,政务云的太极股份均表现出色。

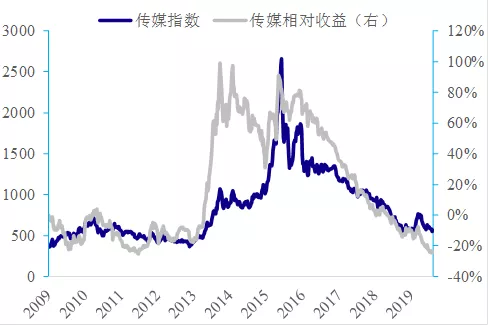

# 传媒行业

传媒行业在2013和2015年有2次较大的上升趋势。

1、2013年1月-2013年9月,申万传媒指数上涨158%,在全部一级行业排名第一,游戏、影视、数字营销表现出色。

▼传媒行业2013和2015年2次行情

数据来源:Wind,国泰君安证券研究

受4G时代移动互联网快速发展的影响,2013-2015年移动游戏行业收入复合增长率为86%,移动广告行业复合增长率为166%。

▼移动游戏市场

2013-2015年爆发性增长

数据来源:Wind,国泰君安证券研究

▼移动广告市场

2013-2015年爆发性增长

数据来源:Wind,国泰君安证券研究

游戏板块的中青宝、天舟文化、掌趣科技,数字营销板块的华谊嘉信、省广集团、蓝色光标,影视板块的长城影视、光线传媒、华策影视,均表现出色。

2、2015年1月-2015年5月,申万传媒指数大幅上涨139%,在全部一级行业排名第二,互联网+板块表现出色。

受A股市场大幅上涨的情绪影响,与互联网+相关的传媒板块个股大幅上涨。教育板块的全通教育,互联网金融行业的东方财富等与互联网+相关的公司表现出色。

04

未来仍是科技的时代

从全球产业结构看,未来依然是科技的时代。

英国WPP集团发布的“2019年全球品牌价值100强”排名中,科技巨头占榜单近一半,占据明显优势地位。

▼全球2019年价值品牌100强

亚马逊、苹果、谷歌位列前三

数据来源:WPP,国泰君安证券研究

2019年亚马逊成为世界上最具价值品牌,品牌价值达到3155亿美元,苹果第二(3095亿美元),谷歌第三(3090亿美元),微软以2521亿美元,位列第四。同时上榜的还有中国企业,包括阿里巴巴、腾讯、小米、华为等科技企业。

同时这十年,国内经济突飞猛进,信息化科技产业开始崭露头角,国内“2019年品牌价值100强”排名,阿里巴巴、腾讯、工商银行位列前三甲。

▼中国2019年价值品牌100强

阿里、腾讯为代表的科技企业开始崭露头角

数据来源:WPP,国泰君安证券研究

但是与全球榜单相比,我国科技企业占比相对较低,科技公司市值增长的潜力依然巨大。

过去的十年,是科技的黄金十年。而随着全球经济下行压力加大,毛衣保护主义抬头,未来十年,技术创新依然会是我国经济发展的核心驱动力。

变的是行业格局,不变的是大方向。中国科技的未来十年,未来可期。

- 高雄里长参访北京石景山感受大陆发展变化2023-05-25

- 360浏览器打不开是什么原因?360浏览器怎么2023-05-25

- 港股概念追踪 | 夏季用电高峰期将至 火2023-05-25

- iis是什么意思?iis的主要功能是什么?2023-05-25

- 2000亿元产业投资母基金落地 推动先进制造2023-05-25

- 中粮可口可乐否认渠道断货!中粮可口可乐是2023-05-25

- 如何利用跨境电商平台,让你的产品飞入海外2023-05-25

- 微软Teams新增三维虚拟场景,Mesh平台支持2023-05-25

- 618必入好物!韶音OpenFit不入耳耳机为你带2023-05-25

- AMD RX 7600显卡评测解禁:略强于RX 6652023-05-25

- 当前速讯:华为nova11 Ultra荣登京东好物2023-05-25

- 什么是交流电?交流电和直流电有什么区别?2023-05-25

- 成都房价领涨全国,真相是……2023-05-25

- 房企苦日子还没到头:业绩跳水,资产减值,2023-05-25

- 杭州一小时卖地138亿元 民营房企扛起大旗|2023-05-25

- 河南信阳拟调整住房公积金政策:可提取父母2023-05-25

- 咸阳联通荣获陕西省2022年度“通信行业用户2023-05-25

- 微信拍了拍是什么意思?微信拍了拍后面加一2023-05-25

- 印媒:印度“唯一”的华文报纸说再见2023-05-25

- 5月24日基金净值:国泰中证畜牧养殖ETF最新2023-05-25

- 雪居之地碧吉核心能力怎么样_速递2023-05-25

- 全球快消息!三孚股份:公司年产5万吨三氯2023-05-25

- 环球速讯:5月25日生意社镝铁合金基准价为22023-05-25

- 天天速读:提升全民科学素质 海南万名大学2023-05-25

- 外航营收创新高 国内航空扭亏在路上|聚焦2023-05-25

- 喜大普奔!iPhone 15 / Pro无线充电不再2023-05-25

- 小鹏汽车:第一季度营收40.3亿元,同比下降2023-05-25

- 天天最新:为什么越来越多的OPPO老用户,在2023-05-25

- 电池厂商将开启竞争-世界视讯2023-05-25

- 热点评!618红米VS一加:谁更值得?2023-05-25

新闻排行

精彩推荐

- 努比亚Z40SPro星空典藏版开售 搭配居中打孔设计

- 首批骁龙8Gen2机型发布时间曝光 11月底两家厂商率先发布

- iQOO11系列最高将配200W快充 10分钟可将4700mAh容量电池充满

- AOC公布CU34G2XP带鱼屏显示器 采用VA面板165Hz刷新率

- 三位知情人士:苹果已暂停几乎所有招聘,直至明年9月

- 荣耀X40琥珀星光配色开售 支持10亿色彩显示

- 小米笔记本Air13翻转本开售 搭载13.3英寸E4OLED屏

- 小米RedmiA70电视开售 采用金属全面屏设计

- 华硕开设首个AI智能工厂 提高产品质量

- 苹果iPadPro2022款/iPad10正式开售 支持ApplePencil悬停功能

综合信息

- 如何利用跨境电商平台,让你的产品飞入海外市场 ?

- 微软Teams新增三维虚拟场景,Mesh平台支持

- 618必入好物!韶音OpenFit不入耳耳机为你带来音乐新体验!

- AMD RX 7600显卡评测解禁:略强于RX 6650 XT 环球今头条

- 当前速讯:华为nova11 Ultra荣登京东好物,4K价位最出色影像手机,618闭眼入

- 喜大普奔!iPhone 15 / Pro无线充电不再受限,这才叫环保

- 小鹏汽车:第一季度营收40.3亿元,同比下降45.9%

- 天天最新:为什么越来越多的OPPO老用户,在更换手机时,不愿考虑OPPO了

- 电池厂商将开启竞争-世界视讯

- 热点评!618红米VS一加:谁更值得?

营业执照公示信息

营业执照公示信息