半年收益超800亿元 丰田汽车财年预期名升实降

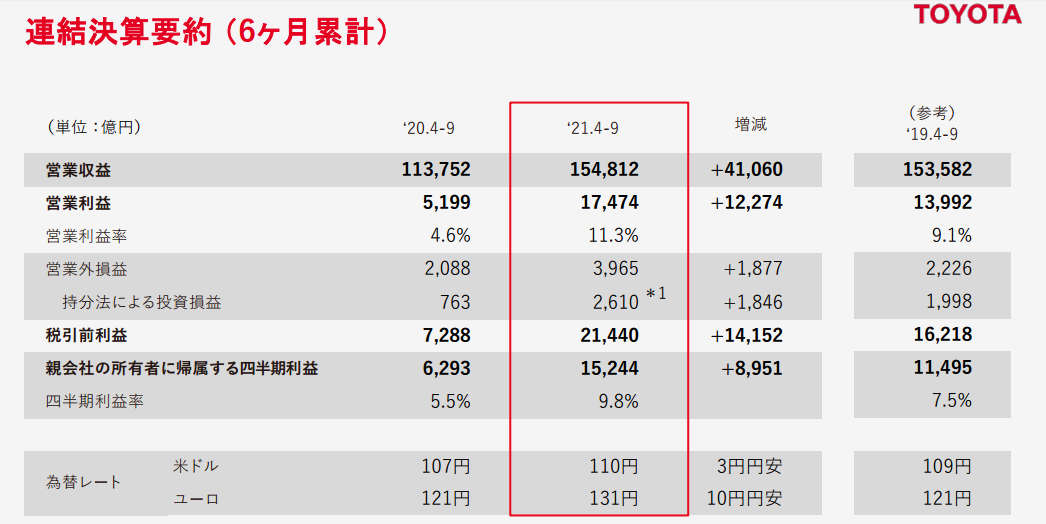

11月4日,丰田汽车公布了2021上半财年(4~9月)的业绩报告。数据显示,报告期内其归属于母公司所有者的净利润高达15244亿日元(约合人民币856亿元),同比增长142%。受此消息刺激,财报发布当日,丰田股价出现了小幅上涨。

对于2021财年全年,丰田将净利润预期由2.3万亿日元上调至2.49万亿日元,营业利润预期也由2.5万亿日元上调至2.8万亿日元。不过,花团锦簇的财报数据背后,是丰田掩饰不住的担忧。在当日的线上媒体沟通会上,丰田首席财务官近健太直言:“如果排除日元贬值的影响,(全年预期)实际上下调了。”

利润暴涨一倍多

对于丰田来说,今年4~9月的经营环境并不乐观,尤其是东南亚疫情较为严重,扰乱了当地大量供应商的正常生产,导致丰田的零部件采购链受到较大冲击。再加上芯片短缺,8月下旬到9月,丰田全球范围内出现大规模减产。丰田在10月底公布的数据显示,其9月产量为51.3万辆,低于去年同期的84.2万辆,大约减产40%。

不过,从财报来看,丰田上半财年的整体业绩还不错,北美市场复苏及日元贬值帮了大忙。一方面,与去年同期相比,受疫情冲击较大的北美市场需求已经强势复苏,而北美是丰田极其重要的销量和利润来源;另一方面,日元疲软推高了其收益数据。去年同期丰田采用的汇率是1美元兑107日元,1欧元兑121日元,而今年则是1美元兑110日元,1欧元兑131日元。仅汇率贬值一项,就使得利润数字提高2550亿日元。

具体来看,今年4~9月,丰田的营业收入为15.5万亿日元,同比增长36%;营业利润为1.75万亿日元,较去年同期增长了2.4倍,均刷新了纪录,且超过了疫情前的2019年同期表现。从地区来看,所有区域均实现正增长。其中,日本本土是丰田最大的利润来源,营业利润为5662亿日元;其次是北美,营业利润为3951亿日元;包括中国在内的其他亚洲市场为其贡献了3183亿日元的营业利润。至于欧洲和其他区域则相对少一些。

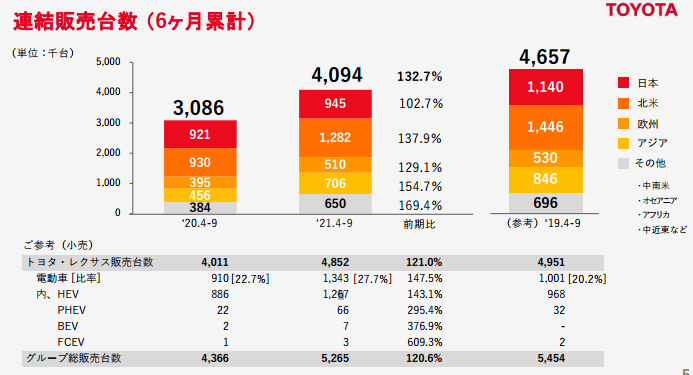

产销方面,虽然疫情及芯片短缺带来了部分减产,但由于去年同期疫情影响更严重,导致基数相对较低,丰田今年4~9月的产销量还是出现了同比上涨。包含日野、大发在内,丰田全球产量为393.6万辆,而去年同期为307万辆;全球批发销量为409.4万辆,高于去年同期的308.6万辆。

财年预期名升实降

对于整个2021财年,丰田保持营收预期不变,仍为30万亿日元,而净利润和营业利润分别上调至2.49万亿日元和2.8万亿日元。不过,丰田在财报中明确指出:“由于原材料价格暴涨等因素,如果排除汇率因素影响,全年预期实际上是下调。”近健太也明确说明了这一点。产销方面,丰田此前已将2021财年的产量目标(仅丰田和雷克萨斯品牌)从930万辆下调至900万辆,而销量预期则为855万辆。

虽然上半财年取得了不错的业绩,但丰田依然看到了前行路上的很多不确定性因素。包括芯片短缺在内的供应链问题依然存在。根据丰田此前公布的减产计划,预计其10月全球减产33万辆,11月减产10~15万辆。事实上,包括大众、戴姆勒等在内的众多行业高管预测,芯片短缺问题至少会持续到2022年,甚至2023年。

另外,在电动化方面,丰田相对“保守”一些,这从其最新的销售数据可以看出来。今年4~9月,丰田全球零售销量(丰田品牌和雷克萨斯品牌)为485.2万辆,其中电动化车辆为134.3万辆,同比增长147.5%,约占整体销量的近三成。

这个比例看起来还不错,但最大的问题是,这些销量中油电混合动力车贡献了126.7万辆,占比高达94%,而具备零排放功能的车型销量甚少。其中,插电式混合动力车销量为6.6万辆,纯电动汽车为7000辆,氢燃料电池车为3000辆。可以看出,中国、欧洲乃至美国政府力推的纯电动汽车在丰田内部的地位并不高。也正是因为丰田在电动化领域比较谨慎,其股价一直难有大的起伏。

在提到未来的不安定因素时,“对电子信息技术的依赖”和“原材料价格上涨”是其中的两项。随着汽车产业变革,盈利模式也在发生较大变化,特斯拉已经能够依靠软件获取收入,大众集团也预测,到2030年,基于自动驾驶技术的软件将成为整个汽车产业的主要收入来源。另外,进入今年以来,铝、钢铁以及动力电池原材料等经历了多次上涨,且从目前来看,涨价趋势很有可能延续到2022年,这对于企业的成本控制将是一个较大的挑战。

作为全球汽车领域体量相当的两大巨头,在汽车行业巨变背景下,丰田和大众集团选择了截然不同的道路。与大众集团豪赌电动汽车、激进转型相比,丰田更谨慎、动作更慢一些,至于哪种路线更正确,唯有拭目以待,让时间来说话。(张冬梅)

- 宫崎骏宫崎吾朗联手打造 这个动画为什么不2021-11-08

- 日本青森:福原爱获聘日本青森大学客座副教2021-11-08

- 收到满满一房间鲜花!孙颖莎晒照庆祝21岁生2021-11-08

- 上海香蕉计划娱乐文化有限公司发生多项工商2021-11-08

- 英国跳水名将托马斯·戴利正式与CAA签约2021-11-08

- 羽生结弦宣布退出2021花滑大奖赛NHK杯比赛2021-11-08

- 神舟十三号航天员乘组圆满完成首次出舱活动2021-11-08

- 折扣优惠眼花缭乱 没点奥数功底都不配过“2021-11-08

- 打通营商环境“中梗阻”检察巧解7年未结“2021-11-08

- 古今技术结合“拔罐法”注射新冠疫苗免疫反2021-11-08

- “双减”之后,中小学教师资格考试为何依然2021-11-08

- 导游要变“主播”? 旅游行业“重塑”倒逼2021-11-08

- 多地重大项目集中开工 稳投资加力冲刺2021-11-08

- 我国高水平对外开放为全球经济注入新动能2021-11-08

- 医保谈判启动在即 国产创新药群雄竞逐2021-11-08

- “元宇宙”持续活跃 多只概念股遭监管质询2021-11-08

- 北向资金连续四周净买入 新能源、大消费获2021-11-08

- 污染防治攻坚战接下来怎么打? 意见明确这2021-11-08

- 一夜速冻,北方地区迎来大范围雨雪2021-11-08

- 锂电行业掀新一轮投资扩产潮 宁德时代再投2021-11-08

- 房地产风险拖累关注类贷款 多家银行信贷转2021-11-08

- 经济数据前瞻:10月份PPI大概率破11% 全年2021-11-08

- 下好政策“先手棋” 护航明年经济平稳开局2021-11-08

- 城市“蓝值”成新常态 大气污染治理需啃“2021-11-08

- RCEP明年对10国正式生效 专家建议企业练好2021-11-08

- 让量化交易更可量化2021-11-08

- 寒潮黄色预警中 北京多条高速部分路段封闭2021-11-08

- 云南新增本土确诊病例3例 系抵边严管区重2021-11-08

- 河北石家庄深泽县新增1例无症状感染者 为82021-11-08

- 神舟十三号航天员乘组圆满完成首次出舱活动2021-11-08

新闻排行

- 半年收益超800亿元 丰田汽车财年预期名升实降

- 长城汽车第三代7DCT变速箱发布 目前已进入量产阶段

- 飞行汽车长什么样?小鹏汽车 CEO 称今年年底将推出飞行汽车

- 中国-东盟汽车行业委员会成立 东盟或成中国二手车出口“敲门砖”

- 1-2 月吉利汽车累计销量233547辆 2 月销量上演 “冰与火”之歌

- 2月SUV销量环比下降43.8% 大众双车回勇 奥迪Q5展实力

- Model Y热销 传统高端纯电SUV大手笔官降

- 一汽红旗一季度销量达70000台 成最畅销的国产豪华品牌

- 2020 年特斯拉在美国电动汽车市场份额达 79% Model 3位居第一

- 投资界看好苹果汽车项目 分析师:Apple Car上市首年将带来超300亿营收